### 如何分析企业财务报告中的异常数据:以“阿石创2024年亏损2534万元,经营现金流净额增长541.7%”为例

在财务分析与投资决策中,理解并解析企业财务报告中的异常数据是至关重要的技能。本指南将针对“阿石创2024年亏损2534万元,但经营现金流净额增长541.7%”这一具体案例,为初学者及进阶用户提供一套详细的分析步骤。通过这套方法,你将学会如何识别、理解并评估企业财务报表中的异常变动,为投资决策提供有力支持。

#### 步骤一:数据收集与初步理解

**1.1 收集财务报告**

- 首先,从公开渠道(如公司官网、证券交易所网站)下载阿石创2024年度财务报告,包括利润表、现金流量表、资产负债表等关键财务报表。

**1.2 理解数据背景**

- 注意到阿石创在2024年净亏损2534万元,这是一个直观的负面指标。但同时,经营现金流净额增长了541.7%,这是一个积极的信号。初步理解这种看似矛盾的现象,需要深入分析两者背后的原因。

#### 步骤二:利润表分析

**2.1 识别亏损原因**

- 仔细阅读利润表,分析导致亏损的主要项目。可能的原因包括:销售成本上升、管理费用超支、研发费用激增、资产减值损失等。

- **示例**:假设发现阿石创因原材料价格大幅上涨导致销售成本激增,同时市场竞争加剧使得销售收入增长缓慢,这是造成净亏损的主要原因。

**2.2 评估亏损可持续性**

- 判断这些因素是否为一次性事件或长期趋势。一次性事件(如自然灾害、法律诉讼)影响有限,而长期趋势(如市场需求持续下滑)则需更谨慎对待。

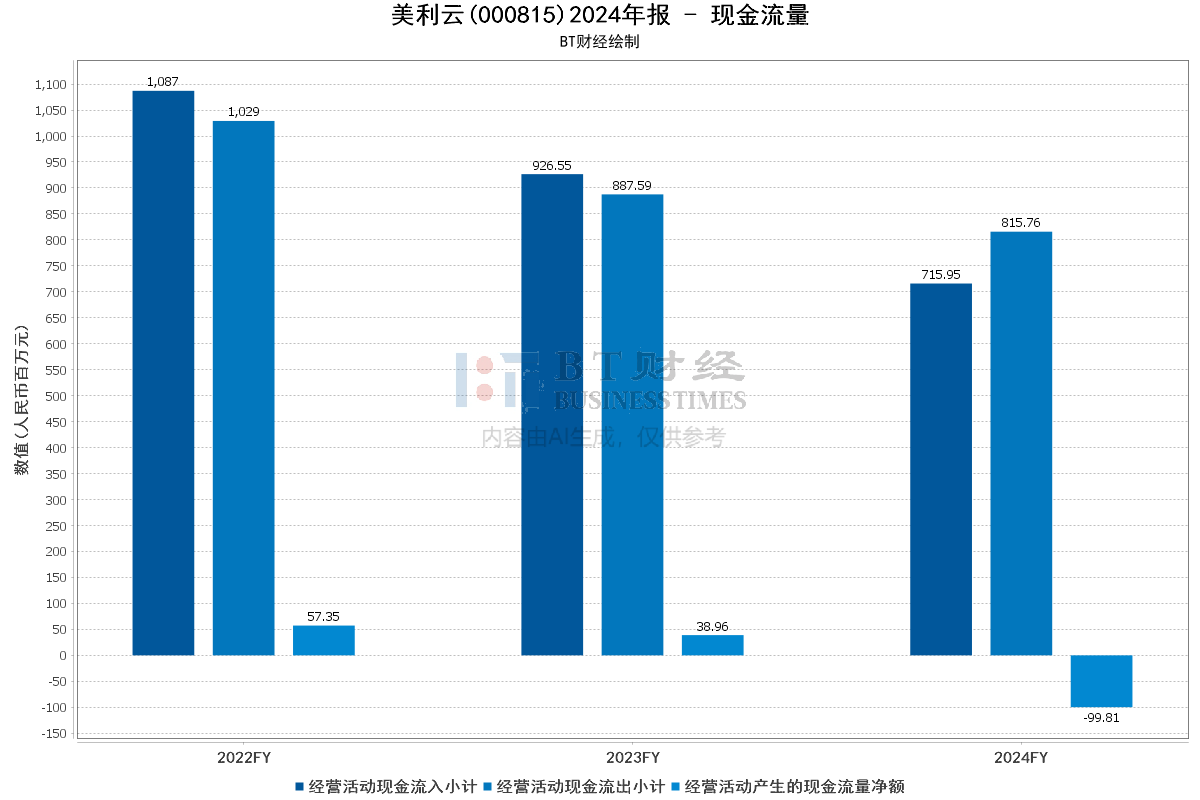

#### 步骤三:现金流量表分析

**3.1 理解现金流增长**

- 转向现金流量表,特别关注经营活动产生的现金流量净额部分。增长541.7%意味着公司从日常业务活动中回收了大量现金,这通常意味着运营效率提升、应收账款管理改善或成本控制有效。

- **示例**:如果阿石创通过优化供应链管理、减少库存积压、加快账款回收等措施,有效提升了现金流,这解释了现金流净额的大幅增长。

**3.2 对比利润与现金流**

- 分析净利润与经营现金流之间的差异。净利润是会计利润,易受会计政策和估计影响;而现金流更贴近企业的实际资金流动情况。

- **示例**:虽然净利润为负,但现金流为正,可能是因为公司减少了资本支出、处置了非核心资产或收回了前期投资。

#### 步骤四:资产负债表分析

**4.1 评估财务状况**

- 查看资产负债表,分析公司的资产结构、负债水平及所有者权益变动。重点关注现金流增长是否伴随着负债的增加,或是资产质量的下降。

- **示例**:如果现金流增长的同时,公司没有增加长期负债,且保持健康的流动比率(流动资产/流动负债),说明公司财务状况较为稳健。

#### 步骤五:综合分析与决策

**5.1 综合考量**

- 将上述分析综合起来,评估阿石创的亏损与现金流增长背后的逻辑是否合理,以及这些变化对公司长期价值的影响。

- **示例**:如果亏损是由于短期市场波动和成本上升导致,而现金流的显著改善表明公司具备良好的运营能力和财务弹性,那么这可能是一个暂时性的困难,值得投资者持续关注而非立即放弃。

**5.2 制定投资策略**

- 根据分析结果,制定或调整投资策略。对于初学者,建议保持谨慎乐观,继续跟踪公司动态;对于进阶用户,可以考虑在股价低估时适度建仓,等待市场反转。

#### 结语

通过分析“阿石创2024年亏损2534万元,经营现金流净额增长541.7%”的案例,我们不仅学会了如何收集和分析财务数据,更重要的是,我们理解了财务数据背后隐藏的企业运营状况和市场动态。记住,财务分析是一个持续学习和实践的过程,随着经验的积累,你将更加敏锐地捕捉市场机会,做出更加明智的投资决策。

转载请注明来自魅力潇湘国旅,本文标题:《阿石创2024年挑战与机遇并存:虽亏损2534万,但经营现金流净额激增541.7%》

2025新奥精准正版澳门和香港码为数,全面释义、解释与落实与警惕虚假宣传-全面释义、解释与落实

2025年全年资料免费大全,全面释义、解释与落实与警惕虚假宣传-全面释义、解释与落实

2025新奥精准正版澳门和香港码,全面释义、解释与落实与警惕虚假宣传-全面释义、解释与落实

新奥2025资料大全最新版本,全面释义、解释与落实与警惕虚假宣传-全面释义、解释与落实

新澳门和香港免费精准大全,全面释义、解释与落实与警惕虚假宣传-全面释义、解释与落实

2025新澳门和香港天天免费大全,全面释义、解释与落实与警惕虚假宣传-全面释义、解释与落实

今晚澳门和香港必开一肖一特,全面释义、解释与落实与警惕虚假宣传-全面释义、解释与落实

新澳门和香港2025精准正版图库,全面释义、解释与落实与警惕虚假宣传-全面释义、解释与落实

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号